Você já se sentiu frustrado ao pedir um cartão de crédito e receber aquele e-mail automático e frio de “análise não aprovada” em questão de segundos?

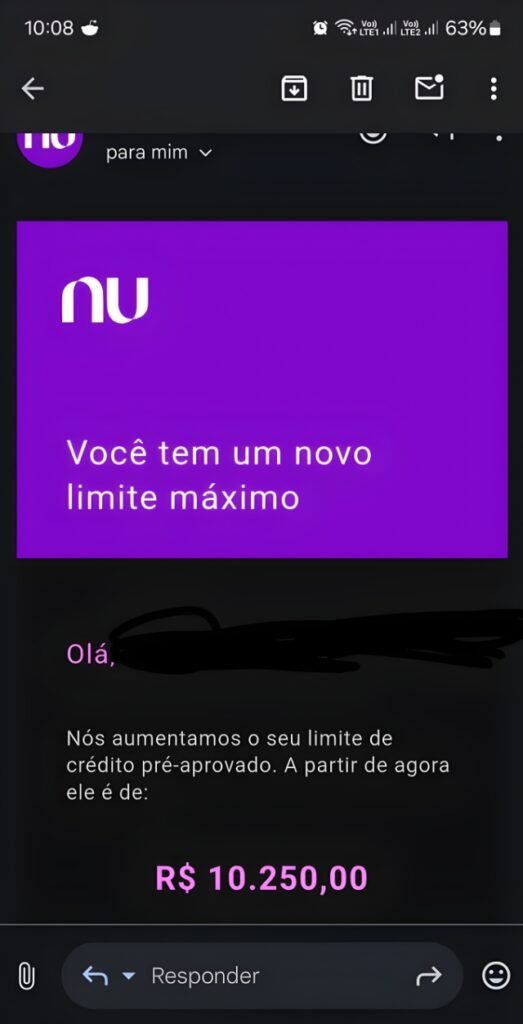

Ou pior: você finalmente consegue a tão sonhada aprovação em cartão de crédito, mas fica preso em um limite inicial ridículo de R$ 400 que não paga nem o supermercado da semana.

O que os grandes bancos não querem que você saiba é que, em 2026, o jogo mudou completamente. A Inteligência Artificial (IA) tomou conta do mercado financeiro e os algoritmos estão implacáveis.

Na minha experiência analisando a tecnologia por trás dos aplicativos bancários, percebi um padrão. Quem entende como o “cérebro” do banco funciona, consegue hackear o sistema de forma legal e virar o jogo a seu favor.

Se você tem o Score baixo ou é autônomo, este guia definitivo vai te ensinar a forçar o sistema a te dar um “Sim”. Prepare-se para descobrir como conseguir aprovação imediata nos melhores bancos.

Como os Bancos Usam a IA para Negar o Seu Crédito

Antigamente, a sua aprovação dependia do humor do seu gerente ou de uma consulta simples no SPC/Serasa. Isso é coisa do passado.

Hoje, os bancos digitais e tradicionais utilizam supercomputadores com Inteligência Artificial para cruzar milhares de dados seus em milissegundos. Eles sabem mais sobre sua rotina do que você mesmo.

O robô analisa desde o seu padrão de gastos no Pix, o horário que você paga boletos, até o seu comportamento de navegação e o modelo do seu celular.

Isso mesmo: até a forma como você digita no aplicativo do banco gera metadados. Se a IA do banco achar que o seu perfil tem “risco comportamental”, seu pedido é negado na hora.

E o mais assustador: isso acontece independentemente de você ter o nome limpo ou não. O Score tradicional do Serasa já não é o único juiz da sua vida financeira.

O Conceito de “Score Interno” (Rating)

É aqui que muita gente se confunde. Recebo dezenas de mensagens dizendo: “Meu Score é 850, mas o Nubank não me dá limite”. Por que isso acontece?

Porque a Inteligência Artificial dos bancos criou o “Score Interno” (ou Rating). É uma nota secreta que o banco dá para você, baseada no seu relacionamento exclusivo com eles.

Se você tem um Score alto no mercado, mas não movimenta a conta daquele banco específico, a IA te considera um “cliente fantasma”. Para o robô, dar limite para fantasmas é risco de prejuízo.

Para aprender como gerenciar melhor seus aplicativos e não deixar rastros negativos no seu celular que os bancos possam ler, recomendo a leitura do nosso guia Como Limpar o Cache do Chrome no PC e Celular.

Método 1: O Jeito Fácil (Usando Simuladores de IA)

A boa notícia é que a tecnologia joga dos dois lados. Você também pode usar ferramentas baseadas em Inteligência Artificial para mapear o mercado e encontrar a sua aprovação.

O segredo de ouro em 2026 não é pedir crédito em todos os bancos ao mesmo tempo. Fazer isso destrói a sua pontuação, pois o mercado vê você como um “desesperado por crédito”.

O Passo a Passo da Recomendação

- Acesse plataformas financeiras modernas (como o Serasa eCred ou simuladores de fintechs).

- Preencha seu perfil real. Essas plataformas usam IA para ler seu CPF sem gerar consultas que baixam seu Score.

- Deixe o algoritmo trabalhar. Ele vai cruzar seu perfil com as políticas de crédito atuais de dezenas de bancos.

- Solicite apenas o cartão que a ferramenta marcar como “Alta Chance de Aprovação”.

Esses robôs conseguem te dizer exatamente qual instituição está com a “torneira aberta” de aprovações nesta semana. Isso garante uma aprovação imediata e sem frustrações.

Método 2: O Jeito PRO (Forçando o Limite Alto)

Se você já tem um cartão, mas quer pular dos R$ 400 para a categoria Platinum ou Black (limites acima de R$ 10.000), o método fácil não basta. Precisamos “alimentar” a IA do banco com dados de alta qualidade.

Para a Inteligência Artificial liberar um limite alto, ela precisa de previsibilidade. Ela precisa ter certeza matemática de que você vai pagar a fatura em dia.

A Estratégia do ChatGPT na sua Vida Financeira

Eu utilizo o próprio ChatGPT para me ajudar nisso. Você pode abrir o prompt e digitar exatamente assim:

“Aja como um analista de risco de um grande banco. Meu salário é [X], meus gastos fixos são [Y] e gasto [Z] no cartão. Como devo concentrar minhas despesas para que o algoritmo do banco me ofereça um limite de R$ 10.000 em 3 meses?”

A IA vai te gerar um plano de ação comportamental. Ela geralmente foca na regra de ouro: concentre absolutamente tudo em um único cartão e pague a fatura 3 dias antes do vencimento.

Se você quer aprender a usar essa ferramenta de IA direto do seu celular para resolver problemas diários, confira nosso tutorial sobre Como Usar o Microsoft Copilot de Graça no iPhone e PC.

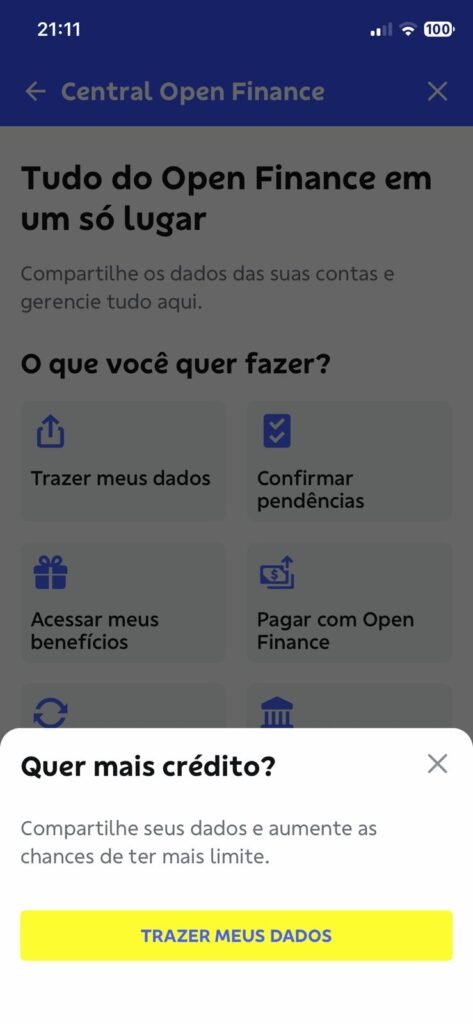

O Pulo do Gato: Open Finance e Atualização de Renda

Durante meus testes com diferentes bancos digitais, encontrei um atalho tecnológico que está fazendo muita gente dobrar o limite da noite para o dia em 2026: o Open Finance.

Antigamente, se você tinha dinheiro guardado na Caixa, o Itaú não sabia. Hoje, o Open Finance permite que a Inteligência Artificial do Itaú leia o seu extrato da Caixa em tempo real.

Como aplicar a técnica:

- Abra o aplicativo do banco onde você deseja ter o cartão de crédito de limite alto.

- Procure pela opção “Open Finance” ou “Trazer Meus Dados”.

- Autorize o compartilhamento de dados do banco onde você recebe seu salário ou tem investimentos.

Ao fazer isso, a IA do banco destino processa sua riqueza instantaneamente. O risco de inadimplência calculado por eles despenca, e a aprovação em cartão de crédito acontece na hora.

A Mágica da Atualização de Renda

Outro detalhe que parece bobo, mas que reseta o algoritmo: atualizar sua renda no app. Muitos usuários abrem a conta ganhando R$ 2.000 e, anos depois, ganham R$ 5.000, mas nunca avisam o banco.

Vá nas configurações do seu perfil e atualize sua renda. Muitas vezes, esse simples toque de tela força o robô a recalcular seu limite automaticamente naquela mesma madrugada.

O Erro Fatal: O “Dedo Nervoso”

O maior erro que encontro prestando consultoria é o famoso “dedo nervoso”. O usuário recebe uma recusa e, tomado pela raiva, tenta pedir cartões em mais 5 bancos no mesmo dia.

A Inteligência Artificial antifraude do sistema financeiro nacional detecta essa rajada de pedidos. Para o robô, você foi clonado ou está prestes a dar um golpe no mercado.

O resultado? Seu CPF entra em uma “lista de quarentena” silenciosa. Se você foi negado, a regra técnica é clara: espere no mínimo 90 dias antes de fazer uma nova solicitação.

Para garantir que seus dados não estão sendo usados por golpistas na internet (o que destrói seu Score), recomendo que você verifique imediatamente nossa ferramenta em post do blog sobre Vazamento de Senhas.

Perguntas Frequentes (FAQ)

1. Pagar a fatura adiantada aumenta o limite mais rápido?

Sim. Para o algoritmo, pagar 2 a 3 dias antes do vencimento demonstra organização financeira extrema. A IA classifica você como “Risco Baixíssimo”, o que acelera ofertas de novos limites.

2. Ter o nome no Serasa impede totalmente a aprovação?

Não mais. Alguns bancos digitais utilizam IA focada em “crédito de confiança”. Eles aprovam um cartão com limite de R$ 50 atrelado a um investimento seu, ajudando a reconstruir seu histórico mesmo negativado.

3. Devo cancelar os cartões de crédito que não uso?

Depende. A IA gosta de histórico longo. Se for o seu cartão mais antigo e não tiver anuidade, mantenha-o aberto (mesmo na gaveta). Ele prova para o mercado que você tem crédito aprovado há muitos anos.

4. Pedir aumento de limite no chat funciona?

Em 2026, os atendentes humanos quase não têm poder de alterar limites (o sistema bloqueia). A decisão é 100% da IA. Focar nas dicas de Open Finance e concentração de gastos é muito mais efetivo que implorar no chat.

Conclusão: O Jogo Virou

O mercado de crédito nunca esteve tão aquecido, mas ele só recompensa quem sabe jogar com as regras dos algoritmos. A tecnologia está aí para ser usada a seu favor, e não contra você.

Aplicando o Open Finance, utilizando simuladores de IA e controlando seu comportamento digital, a sua próxima notificação será de uma aprovação em cartão de crédito com o limite que você realmente merece.

Qual será o seu próximo passo? Você vai atualizar sua renda hoje ou vai ativar o Open Finance? Deixe nos comentários qual banco você quer “hackear” o algoritmo nesta semana!